Venture Capital (VC) é um tipo de investimento focado na alocação de capital em Startups, em troca de participação societária (ou do direito de adquirir participação societária) nas mesmas.

Pronto!

Se estivéssemos em busca de uma definição “quadrada” e na minha opinião, pouco enriquecedora e sem graça ?, poderíamos encerrar este texto por aqui.

Mas, esse não é o objetivo!

Vamos analisar essa pergunta sob outras perspectivas, em busca não apenas da definição do termo, e sim do entendimento um pouco mais profundo dessa classe de investimentos.

Onde se encaixa o Venture Capital dentro do Mercado Financeiro?

O Venture Capital pode ser considerado como uma subclasse do Private Equity (PE) – investimentos em empresas privadas.

E o Private Equity, por sua vez, se enquadra dentro de uma grande e eclética categoria de ativos chamados de investimentos alternativos.

Digo grande e eclética, pois nela se encaixam tanto o PE – e por consequência o VC – como também as criptomoedas, os investimentos imobiliários, artigos exóticos, de luxo e/ou colecionáveis (artes, comic books, joias, sapatos, carros e até mesmo certas comidas e bebidas), entre outros.

Basicamente, são investimentos alternativos todos os que não se encaixam no perfil dos investimentos tradicionais (títulos de renda fixa – CDB, LCI, Títulos Público Federais etc. – ou papéis de renda variável – ações e quotas listadas e negociadas em Bolsa de Valores ou Mercado de Balcão).

Para você visualizar melhor, onde se encaixa o VC dentro de um portfólio:

Logo, o Venture Capital partilha de muitos atributos do Private Equity.

São diferentes apenas em razão do foco de investimento do VC ser a alocação de capital em startups, enquanto o PE também engloba outras estratégias de investimento.

Antes de prosseguir, vale esclarecer que, ao tratar de Venture Capital e Private Equity, falamos sobre uma classe de ativos inacessível aos pequenos investidores (“investidores de varejo” – retail investors) e adentramos no universo dos gestores profissionais e dos investidores qualificados e institucionais.

No entanto, vamos conversar mais sobre esse ponto em outro momento.

Por hora, precisamos entender quais são as características gerais do Venture Capital, quais são os objetivos, o risco, os veículos de investimento, os agentes, e as etapas do seu “ciclo de vida”.

Os Veículos de Investimento

Veículos de Investimento

?

estruturas jurídicas utilizadas pelos investidores para:

a captação de recursos

+

realização dos aportes nas empresas investidas

Fiquem ligados!

A palavra “fundo(s)” é usada para:

- se referir genericamente aos veículos de investimento;

- se referir a comunhão de recursos de várias pessoas, para atingir um objetivo em comum;

- denominar um tipo específico de veículo de investimento

» Não é sempre que os veículos de investimento são estruturados como fundos de investimento, essa é apenas uma das figuras jurídicas que podem ser utilizadas «

No Brasil, os “fundos” de Venture Capital são organizados, principalmente, como:

- Sociedades Holdings ou Empresas de Participação ? constituídas sob a forma de Sociedades Limitadas ou Anônimas;

- Fundos de Investimento em Participação (FIP) ou Fundos Mútuos de Investimento em Empresas Emergentes (FMIEE) ? são estruturas constituídas sob a forma de condomínio e reguladas pela CVM (Comissão de Valores Mobiliários);

- Limited Partnerships ? estruturas constituídas em outros países – em jurisdições que contemplem tal figura, como os EUA e as Ilhas Cayman – entre os investidores (LPs – limited partners) e os Venture Capitalists “VCs” (GPs – general partners).

No entanto, independentemente da forma jurídica sob a qual o “fundo” é constituído, o importante é entender que ele existe para processar o seguinte fluxo de capital:

Sim, estou usando o termo “fundo(s)” genericamente para me referir aos veículos de investimento…

Os Agentes

Entender quem são os participantes de um mercado facilita na compreensão das forças e intenções que o movimentam e de como ele se organiza.

Assim, são os principais agentes do mercado de Venture Capital:

- Empresa de Gestão e Administração de Investimentos/ Firmas de VC (genericamente chamados de GPs – General Partners) ? entidade responsável pela administração e pela gestão dos recursos do fundo;

- Investidores (genericamente chamados de LPs – Limited Partners) ? são os investidores institucionais ou qualificados, em geral, pessoas com grandes fortunas, Fundos de Pensão, braços de investimento de grandes corporações, Family Offices etc., que alocam uma porcentagem do seu portfólio nos fundos de VC;

- Empresas Portfólio ? são as Startups investidas, nas quais o fundo de VC possui participação acionária ou o direito de possuir participação acionária.

E quem são os Venture Capitalists (VCs)?

Os VCs são os investidores profissionais de Venture Capital.

São quem faz a descoberta de novos leads, a monitoração das startups investidas, o contato com os fundadores, a análise das empresas etc.

O termo é usado tanto para referir:

- aos sócios da firma de VC;

- aos funcionários da firma de VC – os analistas, associados e outros (desde que suas atribuições sejam as típicas de um investidor profissional de VC), e;

- aos investidores individuais que atuam profissionalmente na área.

O Risco e os Objetivos

É claro que o objetivo do VC é obter retornos financeiros exorbitantes, não é mesmo?

Mas, o interessante aqui é entender como os VCs fazer isso.

Como eu disse no começo, o foco do VC é o investimento em Startups, empresas emergentes, com elevado potencial de crescimento rápido e rentabilidade, com produto e modelo de negócio ainda não validados pelo mercado, que podem vir a fracassar totalmente ou triunfar além das expectativas.

Logo, a própria natureza das startups – a maior parte delas fracassa sem dar retornos financeiros significativos – mostra o alto grau de risco dos investimentos de Venture Capital.

Assim, para atingir os lucros exorbitantes, os VCs precisam:

- de um portfólio diversificado;

- oferecer expertise, ajudando na gestão das Startup, e;

- de uma rede de contatos ampla e diversa, para ajudar as startups a captar mais recursos, aumentar seu valuation e a contratar funcionários qualificados.

Por isso, o objetivo imediato dos Venture Capitalists não é apenas a valorização da suas quotas/ações.

O objetivo imediato deles é oferecer apoio para as Startups, além do financeiro.

Ao injetarem capital nas empresas eles não se tornam apenas sócios silencioso, mas assumem um papel de parceiros dos fundadores, podendo ocupar cargos estratégicos como membros da Diretoria ou do Conselho de Administração.

O intuito é maximizar as chances das empresas estarem entre as que triunfarão no futuro, fazendo com que eles consigam atingir seu objetivo final, o retorno financeiro assimétrico

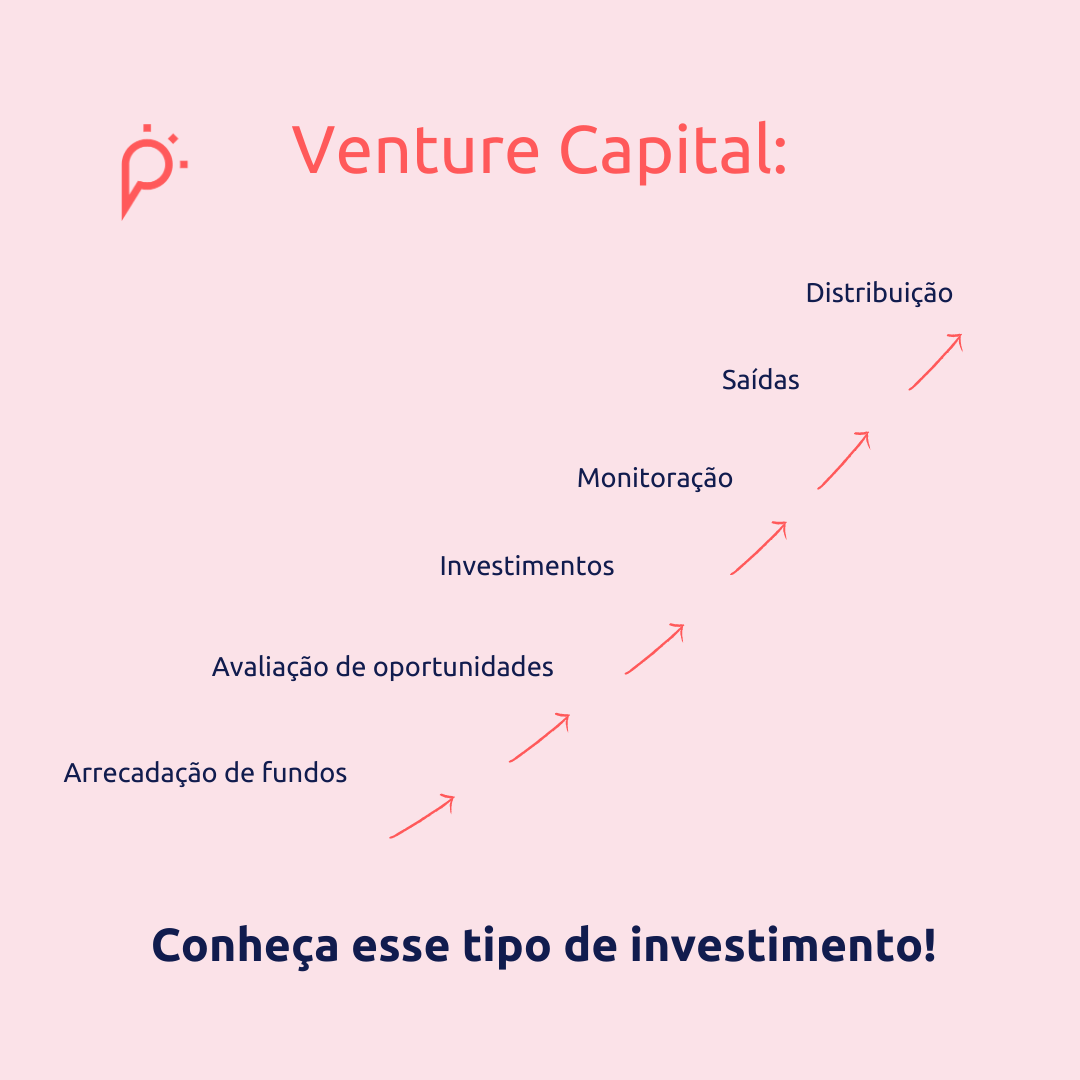

O “Ciclo de Vida”

Para conseguir atingir seus objetivos um Fundo de Venture Capital passa por 5 grandes fases, em um período total de, em média, 10 anos:

1. Captação de recursos – Fundraising

Nesta fase os venture capitalists angariam capital com os investidores para a formação do fundo.

Tal como os fundadores que precisam pegar seus Pitch Decks e correr atrás dos VCs para capitalizarem seus negócios, os VCs precisam fazer o mesmo com seus investidores.

2. Investimentos – Capital deployment

Agora é a vez dos venture capitalists irem atrás das startups!

Eles vão ouvir o pitch dos fundadores, analisar as empresas, afunilar os leads, tomar as decisões de investimento e, por fim, fechar os acordos e enviar o capital para as startups.

3. Espera e Monitoração – Holding & Monitoring

Esta é a fase mais longa…

Quando o venture capitalist participa ativamente da gestão das empresas portfólio, em “espera” da valorização do seu capital, podendo inclusive fazer novos aportes nas empresas portfólio que vão bem (investimentos follow-on).

4. Desinvetimentos – Exits

É a fase semi-final.

Quando os venture capitalists se retiram dos quadros societários das investidas.

Essas saídas podem ser em razão das startups portfólio terem sido adquiridas por outras empresas ou feito seu IPO (Initial Public Offering – oferta inicial de ações em Bolsa de Valores) ou falirem.

Terminando, em parte ou totalmente, a relação entre os VCs e as empresas investidas.

5. Fechamento – Closing

Após todas as saídas, o administrador do fundo pode começar o processo de fechamento.

É o momento de fechar todas as contas, verificar quais são os lucros a serem distribuídos e realizar essa distribuição.

Esse processo culmina na extinção do fundo, acabando com a relação entre os venture capitalists e os investidores daquele fundo.

» É muito comum que as empresas de gestão/firmas de venture capital tenham 2 ou mais fundos ativos ao mesmo tempo, passando por fases diferentes «

Além disso, startups investidas com capital do mesmo fundo também podem estar em fases diferentes, por exemplo, algumas em monitoração e outras em fase de desinvestimentos.

Portanto, o Venture Capital é um trabalho bastante dinâmico.

Demanda dos profissionais um espírito empreendedor, curiosidade, entusiasmo e muita disposição.

Conclusão

Espero que esse texto tenha acrescentado a você mais conhecimento sobre o Venture Capital e aguçado sua curiosidade sobre o tema.

Não tive a intenção de esgotar todas as facetas do VC, pois, como você deve ter percebido elas são muitas e bastante ricas em conteúdo.

Em próximas postagens expandirei a análise dos pontos aqui já pincelados e de muitos outros.

Deixe um comentário